こんにちは、今日は動物の医療保険「アニコム損保」のレビューをしてみたいと思います。

前提として、加入したのは12年前で現在は規約などの改定が何度もありましたので変更になっているところがあるかと思います。

そして、更新の度に古い資料は破棄していますので記憶のみになりますのでご了承ください。

結論からいうと「アニコム」じゃなくても良い

なぜかというと、当時(加入時12年前)は動物の医療保険はアニコムくらいしか選択肢がなかったんですね。

アニコムですら当時は出来たばかりの保険でした。

現在は、アニコム以外にも沢山保険会社がありますので絶対に比較してから加入することをお勧めします。

ペット保険比較サイト

「保険市場」「価格コム」「i保険 ペット保険比較サイト」

外部リンクから見ていただけますので良かったらご覧ください。

うちの子の場合(加入当時)

加入したのは月齢4〜5ヶ月の頃でした。

1年目の保険料は1ヶ月2,000円台。

この金額は、犬種によって違います。アニコムさんでは、アルファベット順で犬種を分けていて(説明が微妙ですみません)

一番保険料が安いのは、小型犬でかつ基礎疾患などが少ないとされている犬種です。

フレンチブルは、パピーの頃加入すると2,000円ちょっとでしたが、現在の保険料はもしかしたら上がっているかもしれません。(下の方で実際に調べた保険料を載せています)

更新時

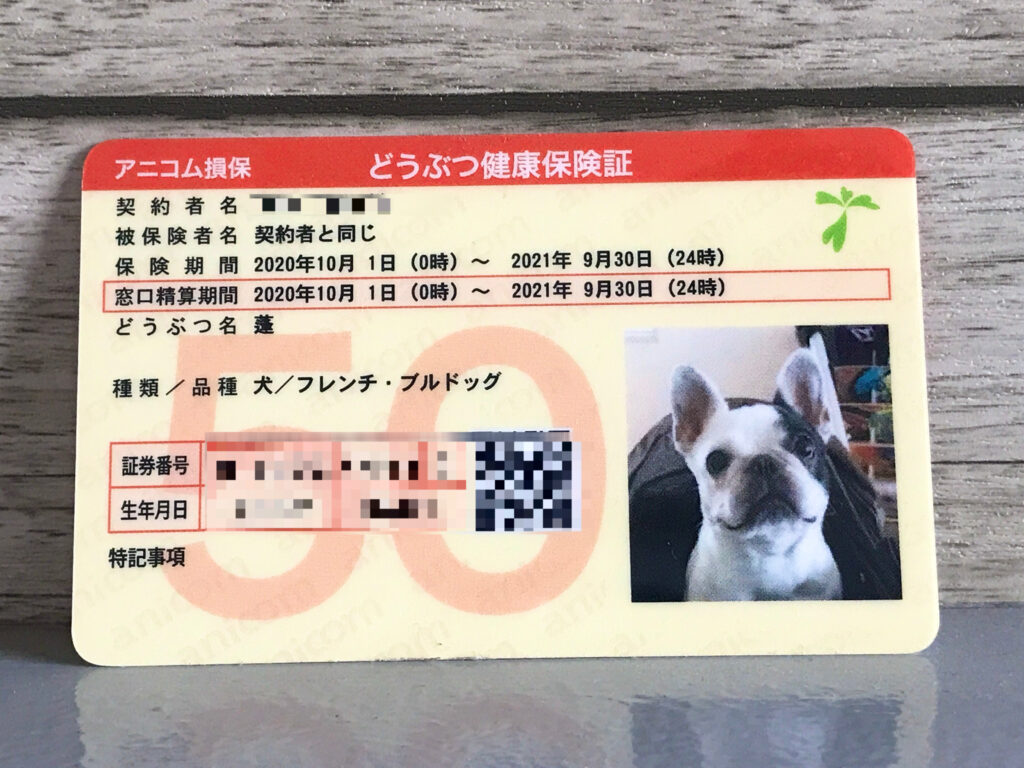

アニコムは1年更新です。

更新毎に新しい保険証が届きます。

このカードをアニコムと提携している病院で会計時に提示すると、治療費から50%もしくは70%を引いた金額で請求してもらえます。

割引率は契約内容によります。我が家は50%のワイド(通院無制限)に入っていて、通院日額10,000円まで保証されます。

アニコムと提携していない病院を受診する際は、病院で全額負担してからアニコムに請求すれば、審査後に登録口座に振り込まれるシステムになっています。

請求は、書類を郵送する方法から、最近はLINEでも請求が可能です。

共に領収書(細かい明細)が必要になりますので必ず病院で出してもらわないといけません。

保険対象・対象外の項目がある

対象になる項目

- 初診料・再診療

- 処置・手術

- 検査

- 処方箋・内服薬・塗り薬

逆に対象外になる項目

- 爪切り・疾患を伴わない耳掃除

- 肛門腺絞り

- 健康診断

- 療法食

- サプリメント

- ケア製品(シャンプーなど)

- 代替医療

- フィラリア薬

- フロントライン

などがあげられます。ざっくりですが、直接治療に関わらないものに関しては対象外になります。

健康診断にて、疾患がわかっても診断以降の検査に関しては対象になりますが、きっかけになった健康診断はあくまで定期的な健康診断目的で行ったことなので対象外になるそう。

こうみると、意外に対象になる項目は多くないんですよね。

とはいえ、保険に加入しているので使った方がいいので請求するんですが、ウチが通っている病院はアニコム提携病院ではないので後日精算なんですね。返還された金額を確認するとさほど返ってこないなー・・・という印象です。

おそらく、かかっている疾患にもよるんだと思います。先天的な疾患だと、最終的に予防や維持を目的としてサプリメントやケア用品などが必要になりますので対象外になる項目が増える傾向にあるのかな?と。

でも、突発的な疾患や手術に少しでも補償があるといいのかもしれません。

12年後の保険料は?

現在、上の子は12歳で最近更新の書類が届いたばかりです。

10月からの保険料は、1ヶ月10,180円 になります。(特約付き・多頭割引込み)

加入時2,000円程だった保険料が12歳になると10,000円以上になります。

この保険料も、徐々に上がりつつ、更新の際に犬種別で保険料の改定が何度かあり値上がりしています。

参考までに現在の0歳時の保険料を調べてみました。

フレンチブルドッグ E

50%割 スタンダード(我が家はワイドですが新規加入は終了しています)

1ヶ月 3,790円 年払い41,300円

でした。うちで加入しているワイドプランは通院日数の上限はないのに対し、スタンダードは確か年間20日の上限があるプランです。

12年間でかなり値上がりしていることがわかります。

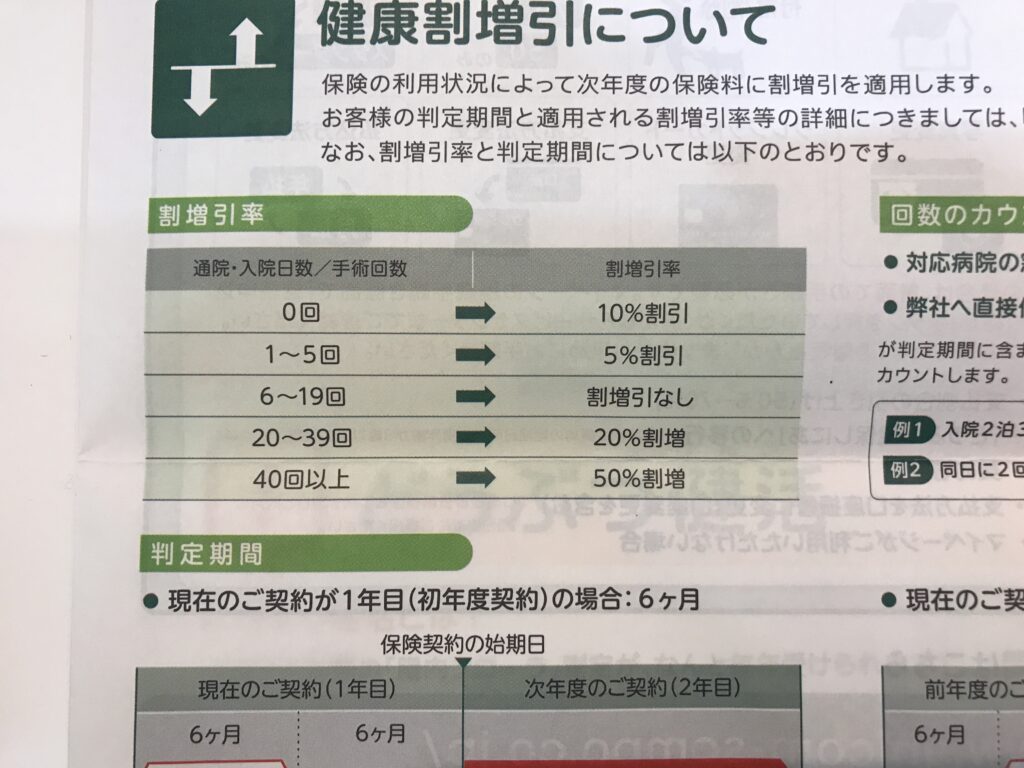

ここで、一つ腑に落ちないことがあるのですが、ワイドプランでスタンダードよりも高い保険料を払っているのにもかかわらず、

通院20日を超えて請求すると、翌年の保険料が更新後の保険料+2〜5割り増しになることです。

は?って思いませんか?未だに納得がいきません。じゃぁ、ワイドプランの意味って?笑

逆に通院日数が少なければ割引になります。

いやいや、でもなんか?と思うのは何故?笑

年々条件が厳しくなっている気がするのは気のせいなのか・・・。わかりません。

保険会社を見比べるのを忘れずに

保険会社を選ぶ際は、対象項目(保険会社により多少違います)や犬種別の保険料、請求方法、その他規約など出来るだけ細かく比較することをお勧めします。

加入当時の条件が良くてもシニアになったら制限が出る可能性もあるかもしれません。

極論。ペット保険って必要?

12年間、保険に加入して、もしまた他の子を迎える機会があったとするならば・・

私はペット保険自体加入しないかなぁー?と思います。

何故なら、その支払っている保険料を普通にペットのために貯金しておいた方が得だと思うからです。

確かに、突然大きな手術が必要になったりしたら少しでも保険金が出たら助かります。

けど、そもそもそういった事を想定して日頃から蓄えておけばいいだけの話なわけで。

保険は、使わなくても毎月保険料を支払わなければなりませんよね?貯蓄しておけば、必要な時だけ使えばいいんです。

私自身も、途中で解約しようか迷った時期がありました。

上の子に関しては食物アレルギーが早い段階でわかったので、もしかしたら他の疾患も出てくる可能性があるのかも?と思い、解約は考えなかったのですが、下の子に関しては健康そのもので3ヶ月から加入して3歳ごろまで全くお世話にならずに来たので解約する?と夫と相談したことがあります。

ですが、相談している矢先にシスチン結晶が出て治療が始まったのでその時は助かりました。あと救急にかかったこともあるので急に高額な治療費がかかった場合は少しでも返ってくると気持ち的に楽だった気がします。

でも、当時は保険に入っていることで安心して、10年後のことはあまり考えてなかったなぁ〜と。笑

ですが、人間の医療保険と同じで、ペット保険も加入中に疾患が見つかった場合は一度解約すると再加入できなくなることがあるのでよく考えて解約する必要があります。

また、違う保険会社に加入する際も、その時点で疾患があれば加入できない場合がありますので注意が必要です。

私は、結局解約はしなかったものの、それでも毎月保険料もったいないなぁーと感じています。

数年前からシニア貯金を始めたのですが、保険金として返還されたお金は全て貯金していて、この先CTやMRIなど大きな検査が必要になることがあるかもしれないので、その時に使おうと思っています。

なので、今は無駄に保険料を払いつつ、治療費をひとまず全額支払い、返還された保険金を貯金するという意味のわからない事をやっています。笑

そう考えると、保険・・・要る!?って話です。

これから保険に加入しようか悩んでいる方は、悩んでしまいますよねー。

ワンちゃんは、3歳くらいが基礎疾患が出やすい年齢らしく、うちの子もそうでしたがアトピーなどの皮膚炎や内臓疾患などパピーの頃は全く元気でも出てくる可能性があるそうです。

私の個人的な意見ですが、3〜4歳を過ぎてもし疾患等が特に出ず健常なこの場合は保険は解約して貯蓄にした方が、将来、有意義に使えるのではないのかな?と思います。疾患が出た場合は治療費として使えば良いですし、もし、元気でいてくれたらその貯金で愛犬と一緒に思い出を沢山作れます。さらにもしその貯金が残ったら・・・。ね。

通院していなくても保険料を支払っていたら、そのお金は返ってきません。

うちは基礎疾患(先天性の)があるために、毎月一定額の医療費がかかります。今後これ以上何か病気が増えたら医療費がさらに嵩むので解約せずに保険請求しようと決めたのですが。

10年後なんて誰にもわからないですよねー・・・

愛犬の健康がどうなっているのかもわからないし、そもそも飼い主の仕事や収入自体変化していくので。←収入上がっていれば問題ないけど。

一先ずは、他の保険会社さんと比較してみるのが良いかと思います。今は保険の比較サイトがありますので簡単に比較できますし。

でもやっぱり最終的には、「保険に頼らず現金貯めよ」が正解・・・かな?

うちの子の場合で参考になれば嬉しいです。

まだまだうちの子も元気でいてくれそうなので、来年の保険料も追記できたらと思います。

最後までお読みいただきありがとうございました☆

コメント